Στις 5 Δεκεμβρίου 2022, τα μέλη του G7 (Καναδάς, Γαλλία, Γερμανία, Ιταλία, Ιαπωνία, Ηνωμένο Βασίλειο, Ηνωμένες Πολιτείες) τα κράτη μέλη της ΕΕ, και η Αυστραλία συμφώνησαν ανώτατο όριο τιμής για το ρωσικό αργό πετρέλαιο: αν μεταφέρεται ή ασφαλίζεται ή χρηματοδοτείται ή οι μεταφορείς λαμβάνουν τεχνική υποστήριξη και υπηρεσίες από δυτικές εταιρίες, απαγορεύεται να πωλείται σε τιμή πάνω από τα 60 δολάρια το βαρέλι. Το πλαφόν συνοδεύει το εμπάργκο των θαλάσσιων εισαγωγών ρωσικού πετρελαίου στην Ευρωπαϊκή Ένωση (από τις 5 Δεκεμβρίου 2022) και στα διυλισμένα προϊόντα πετρελαίου (από τις 5 Φεβρουαρίου 2023).

Ο στόχος της απόφασης αυτής είναι φιλόδοξος: να περιορίσουν τα ρωσικά έσοδα από το πετρέλαιο χωρίς να αυξήσουν τις παγκόσμιες τιμές πετρελαίου. Σύμφωνα με την δεξαμενή σκέψης Bruegel, πάνω από το 60% των εσόδων του ομοσπονδιακού προϋπολογισμού της Ρωσίας από το 2006 προέρχονται από πετρέλαιο και φυσικό αέριο, με τη συνεισφορά του πετρελαίου να είναι περίπου πέντε φορές υψηλότερη από εκείνη του φυσικού αερίου. Να σημειωθεί επίσης ότι σύμφωνα με δεδομένα της Eurostat, η μέση μηνιαία αξία των ευρωπαϊκών εισαγωγών πετρελαίου έχει αυξηθεί από 16,1 δις ευρώ το 2021 σε 30,4 δις ευρώ το τρίτο τρίμηνο του 2022.

Η Ευρωπαϊκή Ένωση αποτελεί βασική πηγή εσόδων της Ρωσίας, ακριβώς λόγω των εισαγωγών ορυκτών καυσίμων, κυρίως φυσικού αερίου και πετρελαίου. Το 2021, η Ρωσία ήταν ο κύριος προμηθευτής πετρελαίου στην ΕΕ (24,8% των συνολικών ευρωπαϊκών εισαγωγών με όρους αξίας). Μετά την εισβολή στην Ουκρανία, οι εισαγωγές πετρελαίου από τη Ρωσία μειώθηκαν σταθερά παρότι οι συνολικές εισαγωγές πετρελαίου στην ΕΕ αυξήθηκαν (από 36,9 εκατ. τόνους το μήνα το 2021 σε 41 εκατ. τόνους το τρίτο τρίμηνο του 2022). Συγκεκριμένα, σύμφωνα με τα πρόσφατα στοιχεία της Eurostat οι εισαγωγές πετρελαίου από τη Ρωσία μειώθηκαν από 9,5 εκατ. τόνους το μήνα σε 7,5 εκατ. τόνους το μήνα. Ταυτόχρονα, οι εισαγωγές πετρελαίου από τους άλλους εταίρους αυξήθηκαν από 27,4 εκατ. τόνους το μήνα το 2021 σε 33,5 εκατ. τόνους το μήνα το τρίτο τρίμηνο του 2022.

Το ευρωπαϊκό εμπάργκο ενέχει κινδύνους. Αφενός, βαθαίνει την διαίρεση του πλανήτη σε αντιτιθέμενους εμπορικούς συνασπισμούς, καθώς και την εξάρτηση της Ρωσίας από τις οικονομίες της Ασίας (κυρίως την Κίνα και την Ινδία). Αφετέρου, η αντικατάσταση του ρωσικού πετρελαίου δεν είναι εύκολη υπόθεση για την ΕΕ. Αποτελεί θετική εξέλιξη ότι η παραγωγή πετρελαίου της Νορβηγίας αναμένεται να αυξηθεί κατά 15% το 2023. Εκτιμάται όμως ότι θα χρειαστούν εισαγωγές από άλλες περιοχές του πλανήτη, όπως η Μέση Ανατολή και η Λατινική Αμερική, για να καλυφθεί πλήρως η ζήτηση της ΕΕ. Σύμφωνα με άρθρο του BBC, η Δύση δεν έχει πείσει άλλα κράτη μέλη του OPEC (όπως η Σαουδική Αραβία, τα Ηνωμένα Αραβικά Εμιράτα και η Βενεζουέλα) να αυξήσουν την παραγωγή πετρελαίου. Μάλιστα κάποια από αυτά παρέμειναν ουδέτερα μετά την εισβολή στην Ουκρανία, είτε υποστήριξαν τη Ρωσία.

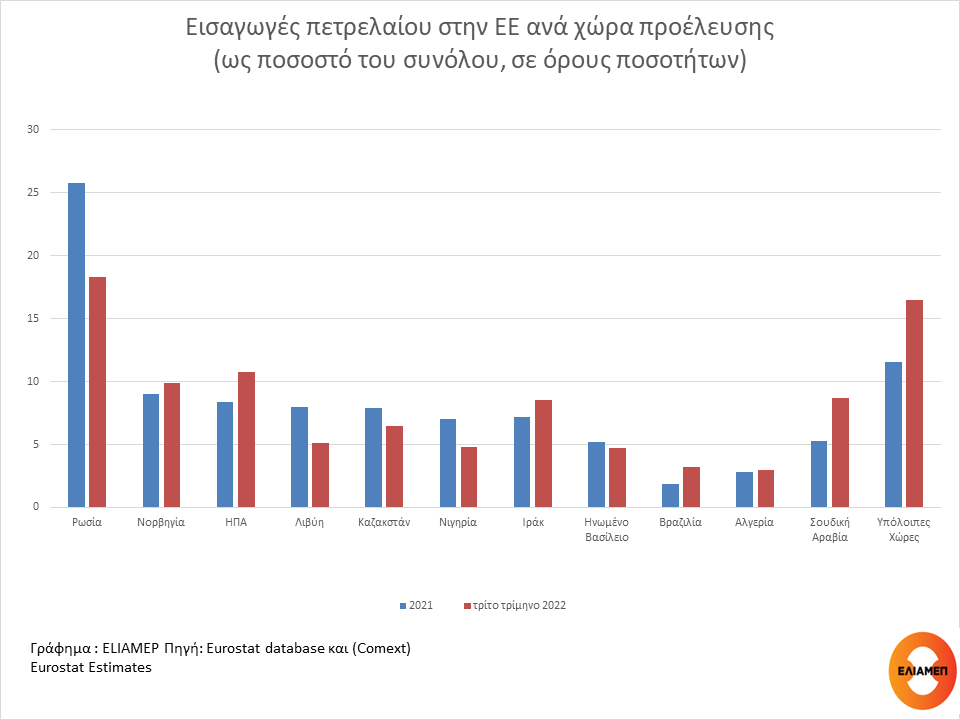

Πάντως, ήδη πριν από την πλήρη εφαρμογή του εμπάργκο, το μερίδιο της Ρωσίας στις ευρωπαϊκές εισαγωγές πετρελαίου έχει υποχωρήσει σημαντικά. Το 2021 η Ρωσία προμήθευε το 25,8% των συνολικών εισαγωγών πετρελαίου στην ΕΕ (με όρους ποσοτήτων). Ακολουθούσαν σε απόσταση η Νορβηγία (9%) και οι Ηνωμένες Πολιτείες (8,4%). Το τρίτο τρίμηνο του 2022, το μερίδιο της Ρωσίας είχε πέσει σε 18,3% των συνολικών ευρωπαϊκών εισαγωγών, αν και η Ρωσία εξακολούθησε να είναι ο βασικός προμηθευτής πετρελαίου της ΕΕ.

Αντίστοιχα, το μερίδιο άλλων προμηθευτών της ΕΕ αυξήθηκε: το τρίτο τρίμηνο του 2022, οι ΗΠΑ ήταν στη δεύτερη θέση (10,8% της συνολικής εισαγόμενης ποσότητας πετρελαίου στην ΕΕ), και στην τρίτη η Νορβηγία (9,9%). Κατά τα άλλα, τα μερίδια του Καζακστάν, της Λιβύης, του Ηνωμένου Βασιλείου και της Νιγηρίας μειώθηκαν ελαφρά, ενώ εκείνα του Ιράκ, της Βραζιλίας, και της Αλγερίας αυξήθηκαν. Σημαντικότερη αύξηση σημείωσαν οι εισαγωγές από τη Σαουδική Αραβία (από 5,3% το 2021 σε 8,7% το τρίτο τρίμηνο του 2022 των συνολικών εισαγωγών πετρελαίου με όρους ποσοτήτων.)

Πληθώρα παραγόντων επηρεάζουν τις αγορές πετρελαίου. Για αυτό είναι δύσκολο να εξαχθούν γρήγορα συμπεράσματα σχετικά με τα αποτελέσματα του ανώτατου ορίου τιμών και του εμπάργκο. Κάποιοι ισχυρίζονται ότι καθώς οι τιμές του πετρελαίου έχουν πέσει, δεν υπάρχει αμφιβολία ότι το ανώτατο όριο τιμών έχει λειτουργήσει. Από την άλλη, η απειλή τη Ρωσίας να μειώσει την προσφορά σε χώρες που τηρούν το ανώτατο όριο, το γεγονός ότι η κατανάλωση στην Ινδία και τη Μέση Ανατολή αποδεικνύεται πιο ανθεκτική από το αναμενόμενο, καθώς και το επικείμενο άνοιγμα της Κίνας, μπορεί να προκαλέσουν νέα άνοδο των τιμών. Όλα αυτά σημαίνουν ότι τα πλήρη αποτελέσματα του πετρελαϊκού πολέμου ανάμεσα σε Δύση-Ρωσία δεν έχουν ακόμη φανεί.

Το In Focus στην μόνιμη στήλη του Οικονομικού Ταχυδρόμου, 19.01.2023.

Αναλυτές

Αναλυτές